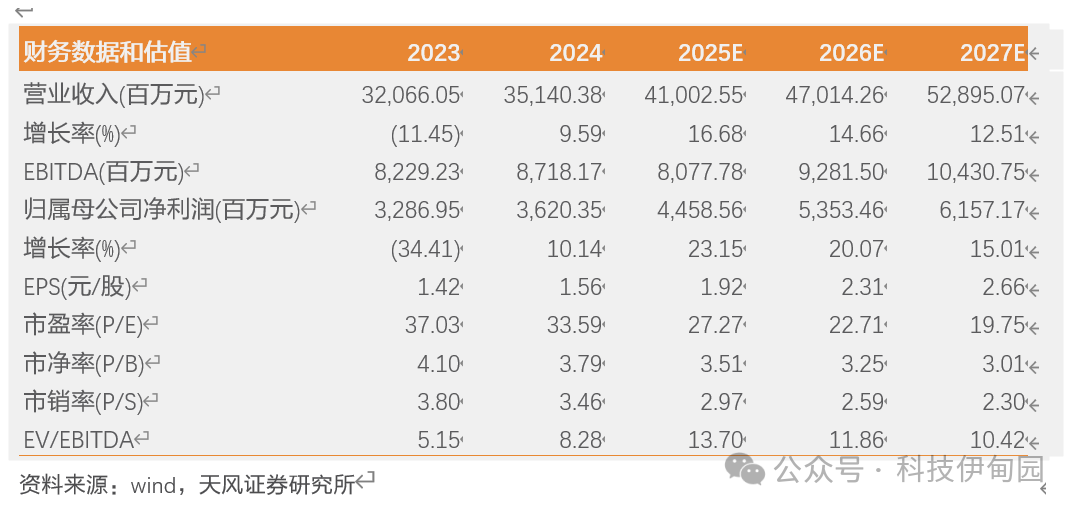

事件: 公司发布2025年半年度报告,25H1公司实现营业收入163.75亿元,yoy+24.75%,其中25Q2公司实现营业收入82.88亿元,yoy+28.72%,qoq+2.49%。25H1实现归母净利润12.33 亿元,yoy+57.22%,实现扣非归母净利润 11.49亿元,yoy+51.90%。

点评:汽车、服务器用板增速亮眼,消费电子及计算机用板快速增长,持续推进降本增效,毛利率同环比改善明显。25H1公司实现营业收入163.75 亿元,yoy+24.75%。其中25Q2营收82.88亿元yoy+28.72%,qoq+2.49%。分产品品类来看,2025H1通讯用板/消费电子及计算机用板/汽车、服务器用板及其他用板及其他分别实现营收102.68/51.74/8.05/1.28亿元,yoy+17.62%/+31.63%/+87.42%/+261.27%,汽车、服务器用板增速亮眼,受AI服务器市场需求激增的影响,公司相关业务继续保持高速成长。公司积极推动市场知名客户新一代产品认证与打样,同时,进一步扩大与云服务器厂商在AI ASIC相关产品的开发与合作,以增强公司产品在AI服务器市场的竞争力,消费电子及计算机用板快速增长。费用率层面,2025Q2销售/管理/研发费用占营业收入比分别为0.59%/3.28%/6.74%,yoy-0.19pct/-0.91pct/-2.17pct,qoq-0.05pct/-0.74pct/+0.40pct,费用率同比及环比整体略有下降。25Q2销售净利率为8.93%,yoy+4.47pct,qoq2.92pct,毛利率20.28%,yoy+4.81pct,qoq+2.45pct。25H1公司经营性现金流量净额为42.77亿元,yoy+53.29%,同比大幅改善。

新增产能逐步释放,持续贡献业绩增量。①泰国工厂:25H1泰国工厂的一期已于今年5月竣工并开始试产,产品主要服务于AI服务器、车载与光通讯等领域,目前,服务器及光模块等产品已通过相关客户的认证。同时,二期厂房的建设也已启动;②中国台湾高雄软板:中国台湾高雄软板生产线业已进入试产阶段,未来将主要服务于高端医疗、工控等产业方向;③淮安三园区:淮安三园区一期工程于2024年年末投产,经过25H1的试产,随着该生产线产品良率水平稳步提升,有效提升了相关产品的毛利率水平,目前该产线主要生产6阶以上HDI产品及SLP产品,并将服务于AI服务器及光模块等产品领域。

高阶AI硬板持续高景气,公司积极扩大资本开支。因客户对高阶AI产品的未来订单需求明显成长,臻鼎董事长沈庆芳表示,臻鼎规划提高今、明两年的资本开支金额至新台币300亿元以上,其中近50%资本开支将用于扩大HDI及HLC以掌握相关产品成长契机。

积极布局前瞻技术,卡位关键高增长赛道。①AI服务器:AI服务器领域,公司推出支持GPU模块与高速传输接口的高阶HDI,满足AI服务器高算力需求;②光通讯:公司以高阶mSAP设计瞄准800G/1.6T光通讯升级窗口,并与客户合作开发下一代3.2T光通讯解决方案;③汽车电子:在车用PCB产品领域,公司还研发了耐高温、抗振动的HDI产品,以应对车用PCB的特定要求;④折叠设备与可穿戴终端:公司凭借动态弯折FPC模块与超长尺寸FPC组件技术,成为折叠手机、AR/VR、与AI眼镜等终端装置的核心供货商;⑤低轨卫星:公司低轨卫星接收天线板技术已实现产业化,结合5G毫米波通讯布局,满足未来卫星互联网的高频信号传输需求;⑥人形机器人:积极与全球人形机器人的领先厂商及脑机接口领域的科研机构建立合作关系,通过深入探讨未来人形机器人及脑机接口领域PCB产品的应用场景与产品发展路线。

投资建议:维持25年45亿归母净利润预期,考虑高端算力pcb高景气,将26年归母净利润由50亿上修到54亿,新增27年归母净利润62亿业绩预期,维持“买入”评级。

风险提示:下游需求景气度不及预期、新产品和新领域放量不及预期、部分下游应用市场竞争加剧影响价格。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告《鹏鼎控股:加大AI PCB投入,软硬板发力掌握AI云网端成长机遇 》

对外发布时间 2025年8月14日

本报告分析师:

潘暕 SAC执业证书编号:S1110517070005

包恒星 SAC执业证书编号:S1110524100001

天风电子潘暕团队成员介绍

潘暕 天风证券电子行业首席分析师。复旦大学微电子与固体电子学硕士,复旦大学微电子学本科,国际经济与贸易第二专业,曾就职于安信证券任分析师,对电子行业有全面深刻见解,挖掘了众多高成长企业,与产业深入合作帮助企业发展,善于推荐科技创新大周期的投资机会。2019、2020年新财富最佳分析师分别获得第四名、第二名,2021年新财富入围,2015-2016年新财富第一团队成员,2017年新财富第二团队成员。2015-2016年水晶球第一团队成员,2017、2019年水晶球分别获得第二名、第五名。2015-2016年金牛奖第一团队成员,2017、2020、2021年金牛奖分别获得第二名、第四名、第二名。2018年Wind金牌分析师第一名,2020-2021年Wind金牌分析师第二名。2019-2021年金麒麟最佳分析师分别获得第三名、第四名、第六名。2020年上海证券报最佳分析师第三名,2021年21世纪金牌分析师第五名,Choice 2021年度电子行业最佳分析师第三名。

温玉章 分析师。计算机及工业工程专业背景,12年以上苹果产品(iPod & iPhone)研发和新产品导入工作经验,对电子,计算机,互联网产业链的发展趋势有较深的认知和理解。

骆奕扬 分析师。南京大学物理系本科,香港科技大学集成电路设计硕士。3年电子行业研究经验,覆盖半导体制造、半导体装备材料及部分半导体设计。

程如莹 分析师。北京大学计算机专业硕士,覆盖半导体IC设计、MCU/SOC/IGBT/模拟芯片行业&公司覆盖报告。

许俊峰 分析师。伯明翰大学工商管理学硕士,覆盖安防、LED、汽车连接器及智能座舱等。

李泓依 分析师。美国埃默里大学会计学及金融学学士、会计学硕士,覆盖半导体封装测试及部分材料装备,已撰写包含汽车芯片、第三代半导体、虚拟显示等多篇行业深度报告。

吴雨 助理研究员。利物浦大学金融计算学士,昆士兰大学商务硕士,覆盖部分被动元器件、面板及半导体材料等领域。

冯浩凡 助理研究员。新南威尔士大学信息系统学士,金融学硕士,覆盖部分汽车电子领域。

包恒星 分析师。南京大学材料物理本科、材料物理与化学硕士,覆盖消费电子领域。

高静怡 助理研究员。中央财经大学会计硕士,覆盖半导体领域。

海量资讯、精准解读,尽在新浪财经APP

明道配资-好的配资平台-最大配资平台-配资著名炒股配资门户提示:文章来自网络,不代表本站观点。